北京时间2月25日晚9点,巴菲特公布了其一年一度亲自撰写的致股东信,和伯克希尔哈撒韦公司(BERKSHIRE HATHAWAY INC.)2022年度报告——去年,在标普500指数(囊括分红收益)下跌18.1%之际,伯克希尔每股市值上涨4%,跑赢指数22.1个百分点。

在阴霾普照市场的2022,巴菲特的制胜秘诀是什么?让我们跟随新鲜出炉的《巴菲特致股东信》,一探究竟。

2022:逆势创造超额收益22.1%

众所周知,刚过去的这一年,美股受通胀、加息等因素困扰表现疲弱,虽然财报显示,伯克希尔全年净亏损228.19亿美元,但其股价却逆势获得了不错的正增长。

巴菲特在致股东的信中复盘2022时,提到了公司三个维度的积极进展:

其一,公司营业利润创新高,达308亿美元,体现了较强的营运创收能力。(注:此处营业利润使用通用会计原则GAAP计算,但不包括股权持有的资本收益或损失)

其二,收购Alleghany财产保险公司的举措,使得保险浮存金增加约170亿美元,构成了一笔重要非凡的“资产”,而浮存金一直是投资相当重要的低成本“弹药”。(保险浮存金是指保户向保险公司缴纳的保费,除了用于出险理赔以外,保险公司亦可将其用于投资)

其三,由于伯克希尔对自身及公司重仓的苹果、美国通运公司都进行了股票回购,在几乎不负担成本的前提下,伯克希尔的每股内在价值略微增长。在没有发现外部机会时,股票回购也会是巴菲特投资的重要组成部分。2021年,伯克希尔哈撒韦公司就在回购上花费了创纪录的270亿美元,不过,2022年这一规模放缓至约80亿美元。

当然,对于伯克希尔的股价支撑,除了其公司财务的稳健外,其二级市场的投资操作也是关注的焦点。2022年,伯克希尔对能源股的持仓显著上升,由2021年底的1%猛增至2022年底的近14%,其对石油股等传统能源的押注,为其年度成绩单做出了正贡献。(参考来源:SEC)

在信中,巴菲特梳理了伯克希尔(BERKSHIRE HATHAWAY INC.)的两种投资模式:

第一种,通过收购公司股权,100%控股,作为公司的实际控制人,参与公司的日常运营治理,伴随公司的运行与盈利,分享红利。

第二种,通过买卖上市公司股票,拥有公司的部分股权。虽然无法介入公司的日常治理,但好处是可以通过公开市场,参与并分享优秀公司的成长红利。

两种模式同为持有公司股权,它们具有相同的目的:做有意义的投资——投资于拥有持久经济特征和值得信赖的管理者的企业。

而针对第二种形式,股票投资,巴菲特在信中强调,买卖股票是基于长期经营业绩的预期,而非将其视为短期买卖的工具。

“我和查理芒格,选择的不是股票,而是公司/生意(business)。”这也是贯穿巴菲特数十年投资生涯的信条之一。

1964-2022:穿越多重低谷,存活并长青

巴菲特之所以在人们心中有着无可替代的地位,在于其经时间印证的投资实力。

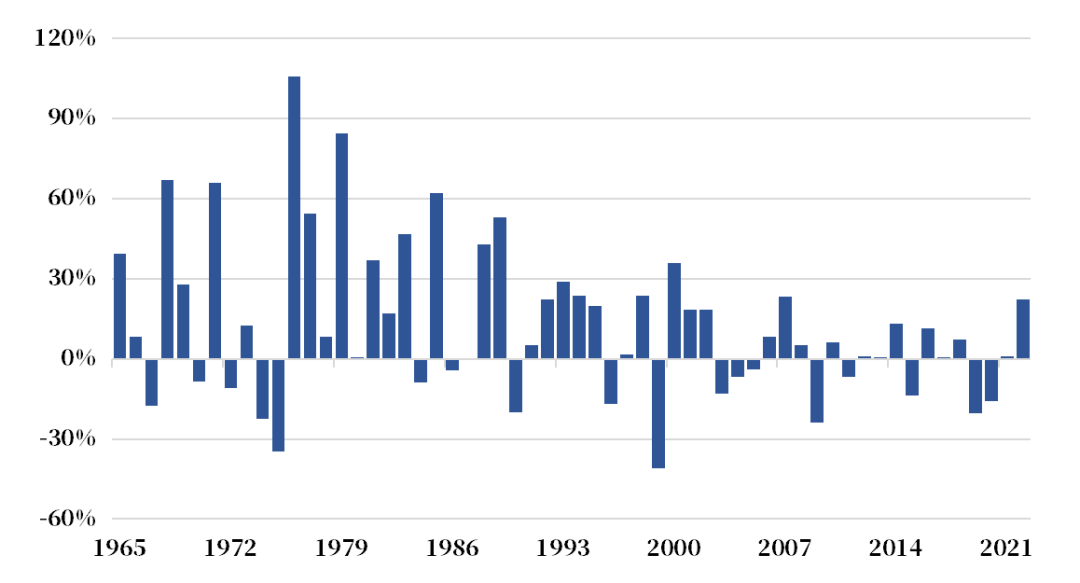

长期来看,自1965-2022年间,伯克希尔哈撒韦获得了平均年化19.8%的收益表现,而同期标普500指数的平均年化为9.9%。

尽管超额收益的累积并非线性,巴菲特也并非年年跑赢指数,但在复利的作用下,58年后的今天,伯克希尔股价与标普500指数的累计收益率相差近惊人的153倍。

1965-2022年伯克希尔哈撒韦公司vs标普500指数

超额收益

超额收益计算方法:单年超额收益 = 伯克希尔哈撒韦每股市值年收益率 - 标普500指数年收益率

超额收益计算方法:单年超额收益 = 伯克希尔哈撒韦每股市值年收益率 - 标普500指数年收益率数据来源:2022年巴菲特致股东的信。历史业绩不代表未来表现。投资有风险,请审慎选择。

通过观察发现,巴菲特还是“应对熊市的一把好手”。历史上标普500收益(考虑分红)为负的年份有13年,其中巴菲特11次战胜指数(除1990年、1974年外),跑出超额。

富有代表性的案例是,2000年互联网泡沫破裂之际,伯克希尔哈撒韦逆势斩获年度收益26.6%(同期标普500分红后收益-9.1%)。秉持着“在能力圈范围内投资”的原则,在1999年互联网行业人声鼎沸时,巴菲特与芒格选择远离,从而避免了随后的冲击。

而当2007-2009年次贷危机引发金融风暴,市场哀鸿遍野时,巴菲特于2008年10月逆势发声《我在买入美国》(BuyAmerican.IAM),表达了对当下市场低估及未来走势的乐观。发声5个月后,美股开始触底反弹,巴菲特和他的伯克希尔也迎来了资产增值。

“市场下跌时,撤资者会亏损,但投资者会获利。”早在1997年巴菲特就发表了面对低谷的别样看法。

当昔日无数金融巨鳄,在一波波金融海啸中丧生。而巴菲特则凭借其坚守的价值投资信条与逆势思维,穿越周期,存活并长青。

长期制胜的秘诀

在信中,巴菲特还对过去58年和未来的投资,进行了展望。

他视投资为一条坎坷的道路,涉及到投资者不断的投入、复利的力量、避免重大错误,以及“美国顺风”(American Tailwind)。

众所周知,伯克希尔作为一家上市公司,拥有全球最贵的股价,高达461252.5美元/股(约合人民币320万元/股,截至2023.2.24收盘)。巴菲特将伯克希尔的投资者,基本归结于一种类型“一次储蓄,永远储蓄”,人们怀着与巴菲特相同的投资目标不断投入,成为支撑伯克希尔股价曲线上行的力量。

而时间的复利,也对资产增值起到了关键作用。巴菲特在信中谈及对可口可乐、美国运通等优异公司长达近30年的持有,如今伯克希尔市值飞升,而两家公司占净资产的持股比例仍与先前相仿。优秀公司成长升值、源源回馈股息,与伯克希尔一同成长壮大。

“犯错”是巴菲特在信中提及的另一方面,他坦言这些年来,犯了不少错误。同时他也指出了资本主义的两面性:一面淘汰源源不断的输家,一面造就喷涌进化的商品和服务。“繁花绚烂盛开,蓬蒿默然枯萎。”在投资中,错误在所难免,但随着时间的推移,只需少数胜利就能创造奇迹。

在巴菲特眼中,国家发展之于投资成就也富有重要意义:“如果没有伯克希尔,美国也能发展至今。但是反过来,如果没有美国,伯克希尔也不会有今天。美国的活力对伯克希尔取得的任何成功都做出了巨大贡献。我们依靠的是美国顺风(American Tailwind),虽然它有时会停滞不前,但它的推动力总是会回来的。”

当然,在信中,巴菲特也重申伯克希尔持有大量现金和美国国债的作用——避免在特殊情况下(包括金融恐慌或史无前例的保险损失)任何可能的现金需求带来的不便。“我们的CEO也将永远是首席风险官。”

93岁的巴菲特,从事投资80余年,甚至超过了美国历史的三分之一。从他的投资故事中,可以看到——长寿、智慧、乐观、耐心的投资者,有望收获时间的馈赠。

【互动话题】

在评论区谈谈你#从巴菲特的信中收获的启示#

我们将从中抽取10条精彩留言送8.88元红包

截至3月2日17时,若本文“点赞"和"在看”均超过100,红包将升级为18.88元/位

(信息收集仅供活动之用,本活动最终解释权归兴证全球基金所有,活动截至3月2日17时)

海量资讯、精准解读,尽在新浪财经APP

一年一度“投资指南”,解读巴菲特2023致股东信 - 手机新浪网

Read More

No comments:

Post a Comment