出品:新浪财经上市公司研究院

作者:钟文

5月27日,富佳实业更新了招股书,距登陆A股或更近了一步。

招股书显示,富佳实业的主营业务是吸尘器、扫地机器等智能清洁类小家电产品及无刷电机等重要零部件的研发、设计、生产与销售。美国Shark(鲨客)品牌吸尘器的母公司—JS环球生活是公司第一大客户,2017-2020年,富佳实业对JS环球生活的收入占比分别为90.68%、92.66%、88.98%和87.89%,维持在9成左右,对第一大客户严重依赖。

单一大客户依赖是A股IPO审核的重中之重,曾有多家企业因严重依赖大客户被否。大客户依赖折射的是拟IPO企业是否具有持续经营能力、持续盈利能力及抗风险能力。除了大客户依赖,富佳实业还长期存在与实控人控制企业的同业竞争,与实控人女儿参股公司美国维特的种种关联交易被质疑为利益输送。

曾长期存在同业竞争

招股书显示,富佳实业前身为富佳有限,成立于2002年8月8日,2018年12月17日整体变更为股份公司。公司控股股东为富佳控股,持股比例为47.97%。公司实控人为王跃旦,王跃旦通过累计直接或间接持有公司77.55%的股份。此外,王跃旦与其女儿王懿明签署了一致行动协议,王跃旦及其一致行动人合计持有公司79.87%的股份。

话说富佳实业实控人王跃旦是一个传奇人物,其在体制内有过20多年的工作经历,后又成为拟IPO企业的董事长、实控人。1978年8月至2002年3月,王跃旦先后在余姚市财政税务局、余姚市计划委员会、余姚市政府驻深圳办事处任职;2002年8月至今,先后任富佳有限、富佳实业董事长。

仅从招股书披露的信息看,王跃旦是一个先从政后经商的跨界人才。实际上,早在1997年,王跃旦曾实际控制的富佳电器(2018年12月注销)就已经成立。富佳电器主要从事小家电及其它家用电器、电机等的制造和加工,与富佳实业主营业务没有明显区别,报告期内曾经为公司供货。1997年,王跃旦还在体制内工作,但这并不影响其兼职“做生意”。

富佳电器在注销前,王跃旦曾持有该公司61.71%的股权,是富佳电器的实控人。这意味着,在2002年8月富佳实业成立至2018年12月富佳电器注销,富佳实业与其实控人控制的富佳电器存在着同业竞争。

为了解决同业竞争问题,2017年12月,富佳实业收购了富佳电器的存货、机器设备、房产及土地,时隔一年后,富佳电器注销。

与实控人女儿公司交易迷雾重重

不仅曾长期与实控人控制的其他公司存在同业竞争,富佳实业与实控人女儿、实控人一致行动人王懿明参股的美国维特还存在着几笔“糊涂账”。

招股书显示,富佳实业2018年第五大客户为美国维特,销售金额为839.77万元人民币,销售产品为配件及其他。美国维特(VET INNOVATIONS INC)是一家专门从事宠物喂食器研究、开发的企业,总部位于美国,王懿明持美国维特股份占其完全转换、摊薄后股份总额的27.448%。

由于美国维特经营能力不佳,富佳实业对美国维特1172.59万元(2018年末)应收账款全额计提了坏账损失。此外,2018年末富佳实业对(美国维特)喂食器专用物料按照成本价格的80%计提存货跌价准备1127.06万元。2020年,公司对喂食器专用物料全额计提跌价准备。

这意味着,因为与美国维特的关联交易,富佳实业或面临两千多万元的损失。但损失并不止于此,由于2018年美国维特经营状况不佳,公司自2019年起基本停止了对其的生产和销售,但在这样的背景下,富佳实业2019年还向美国维特拆借86万美元资金。公司预计,拆借给实控人女儿参股公司的资金也存在无法回收的风险。

值得关注的是,富佳实业主营产品是吸尘器、无线拖把,扫地机器人等,喂食器的收入占比几乎可以忽略不计,富佳实业为何与实控人女儿参股的美国维特深度绑定?并且在给公司带来了巨额减值损失后,还向美国维特拆借巨额资金?

富佳实业称,向美国维特借款主要系自身生产经营需要而产生,具有商业合理性,且已经按照公司内控制度的规定履行了审批程序,不存在通过借款进行利益输送及损害公司其他股东利益的情况,不构成发行人资金被实控人及其控制的企业占用资金。

单一大客户依赖症

招股书显示,2018-2020年,富佳实业分别实现营业收入13.83亿元、11.03亿元和20.95亿元,同比分别增长42.19%、-20.24%和89.87%;分别实现净利润1.31亿元、0.84亿元、1.73亿元,同比分别增长14.08%、-35.62%、104.34%。不难发现,2019年公司营收净利大幅下降,2020年又大幅增长,存在大起大落的情况。

富佳实业称,2019年是美国对来自中国相关商品关税加征情况最严重的一年,受此影响公司营业收入下滑至11.03亿元。2019年年底吸尘器产品被豁免加征后,2020年公司销售情况明显回升,完成营业收入20.95亿元。

值得关注的是,大客户依赖才是富佳实业业绩大起大落的深层次原因。2017-2020年,富佳实业对JS环球生活的收入占比分别为90.68%、92.66%、88.98%和87.89%,维持在9成左右,存在第一大客户的依赖。由于JS环球生活旗下的品牌鲨客最主要的销售区域在美国境内,所以富佳实业的业绩会受到贸易摩擦的影响。

大客户依赖还存在持续经营风险。如果JS环球生活自身经营出现下滑或者因其调整经营战略削减向富佳实业的采购规模,抑或双方终止合作,富佳实业的持续经营及持续盈利能力还存在不确定性。

IPO实务中,曾有多家企业因为严重依赖单一客户遭否,根本原因是这些被否企业持续经营、持续盈利能力存疑,抗风险能力较弱。 来源:招股书

来源:招股书

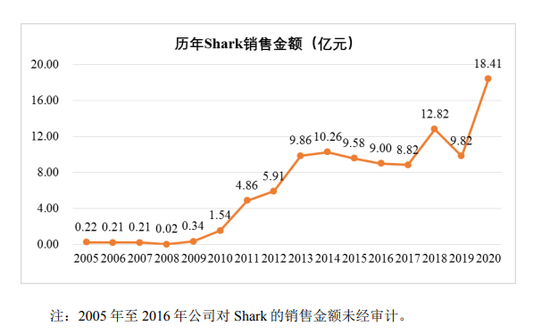

富佳实业自2011年和JS环球生活有了近5亿元的大订单后,业绩规模上了一个阶梯,尤其是最近些年和JS环球生活有了10亿元以上的订单后,公司净利润才能达到较高水平。在富佳实业2002年成立后的近20年间,只有JS环球生活才能将公司营业规模和净利润规模做大做强,可以说,富佳实业的持续盈利能力及抗风险能力目前还寄托在JS环球生活身上。

(责任编辑:蔡情)

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

富佳实业IPO:曾长期存在同业竞争与实控人女儿公司交易迷雾重重_中国经济网——国家经济门户 - 中国经济网

Read More

No comments:

Post a Comment