原标题:“券商市值一哥”宝座不稳,中信证券280亿元配股能救场吗? 来源:中信证券公告

“券商一哥”中信证券(600030.SH)的举动总能引发高度关注,作为行业霸主,今年以来多次与东方财富(300059.SZ)角逐“券商市值一哥”的宝座。

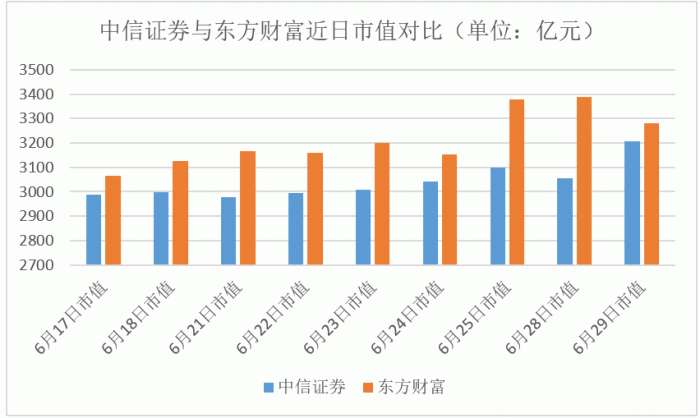

6月29日,“黑马”东方财富的总市值连续9个交易日赶超中信证券。截至6月29日收盘,东方财富市值3281.6亿元,中信证券的市值则为3205.84亿元。

而在前一晚(28日),中信证券第一大股东中国中信有限公司(简称“中国中信”)承诺以现金全额认购中信证券此前280亿配股方案确定的可获配股份。

回望市场,似乎对中信证券巨额再融资并不感冒,宣布配股后首个交易日(3月1日),中信证券盘中一度大跌8%。3月份以来,中信证券股价整体低迷。

面对大股东的力挺和承诺,中信证券能否打破近几个月股价萎靡的局面?配股进程又会如何发展?

1、280亿配股融资获大股东力挺

6月28日,中信证券公告称,中国中信承诺将根据本次配股股权登记日收市后的持股数量,以现金方式全额认购本公司配股方案确定的可获配股份。

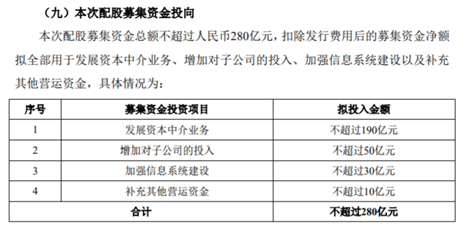

2月27日,中信证券曾抛出配股公开发行证券预案。拟按照每10股配售不超过1.5股的比例向全体股东配售,本次配股募集资金总额不超过人民币280亿元。

中信证券表示,此次认购承诺须待公司配股方案获股东大会审议通过及中国证券监督管理委员会核准后方可履行,并且将在规定期限内择机向全体股东配售股份。

目前,中国中信持有中信证券19.997亿股A股股份,占公司总股本的15.47%,为公司A股第一大股东。根据2月27日发布的公告,如果按照上限进行配股,那么中国中信将斥资约为43.31亿元。

而中信证券第一大股东对公司也是相当看好,不久前已经多次增持。

中信证券公告曾提到,配股募资280亿元的主要用途有以下四项:不超过190亿元发展资本中介业务、不超过50亿元增加对子公司的投入、不超过30亿元加强信息系统建设以及不超过10亿元补充其他营运资金。

同时,中信证券给出四点理由,说明配股募集资金的必要性:响应国家战略,打造“航母级”券商;应对日趋激烈的行业竞争,积极参与国际市场竞争;推动公司战略目标实现,助力公司“成为全球客户最为信赖的国内领先、国际一流的中国投资银行”;降低流动性风险,提升公司风险抵御能力。

对于上市公司来说,再融资方式主要有配股、定增、发行可转债等等。

征途投资高级合伙人王兆江向独角金融(微信号:uni-fin)表示,中信证券巨额配股而不采用增发的形式融资,主要是考虑不稀释现有股东的权益。当下配股融资主要是根据券商业务市场形势发展而考虑的,一方面资本市场蓬勃发展,资本中介业务需求旺盛,一方面中信也会考虑到市场扩张中的布局需要,所以计划抛出配股方案,最终目标是做大市场。

因此,这次配股募资,将大幅提升中信证券的资产质量与资产规模,从而进一步巩固在行业内的龙头地位,助力其“打造航母级券商”的目标。

2、大手笔配股计划有何影响?

中信证券这次上市以来规模最大的再融资计划,引起市场广泛讨论,因为配股通常会对个股股价短期带来一些负面影响。

果不其然,3月1日,即宣布配股后首个交易日,中信证券盘中一度大跌8%。4月28日曾创年内低点22.59元,较宣布配股前下跌约17%。之后一个月的时间里,有小幅反弹,但据年初高点32.21元/股相差甚远。截至6月29日收盘,中信证券A股报收24.8元/股。

反观互联网券商龙头股——东方财富,3月下旬开启强劲反弹,逐渐逼近上一高点。

作为A股券商股“市值王”,近期中信证券的市值也被持续赶超。截至6月29日,东方财富总市值3282亿元,连续9个交易日超越中信证券。详情请戳:《57亿到3000亿:东方财富16年的进阶之路》

“129亿的总股本,280亿配股对中信证券来说,融资额度不多,如果能通过当然是利好,有资本再开拓市场了。”王兆江认为,对于二级市场投资者来说,对战略投资的股东更加有利,而对中短期投资者来说,配股方案对股价的影响暂时不会很大。

王兆江表示,如果行业发展前景可期,上市公司再融资发展的策略都是符合常理的,也基本是正确的。重点看上市公司能否把从股东方融来的钱,继续做大业务,做大市场蛋糕,这样对整个企业,对股东都是有利的。同时,他认为,中信证券的配股计划应该能够顺利实行。

3、中信证券营收和净利润增速略显逊色

回顾已披露的券商数据,中信证券牢占行业“大哥”位置。2020年,中信证券营收543.83亿元,同比增长26.06%。

图片来源:野马财经摄

图片来源:野马财经摄从收入增幅看,中信证券增速略高于证券行业平均收入增幅(24.41%),低于东方财富(94.69%)、中信建投(70.53%)的收入增速。

去年,中信证券合并净利润149.02亿元,同比增长21.86%。除去个别特殊小券商,这一净利润增速已居于行业较低水平。原因为何?这也让去年中信证券的计提减值重回视线。

中信证券2020年计提减值损失达70.76亿元,同比增长173.15%,接近所有券商计提减值额的一半。其中信用减值损失计提最高,达65.81亿元,同比增长247.89%,该项计提额高于前三年之和。

从行业数据看,中信证券2020年信用减值损失位居同业减值排名榜首。主要原因是,其买入返售金融资产和融出资金信用减值损失计提增加所致,其中,买入返售金融资产减值损失48.8亿元,主要为股权质押业务计提,计提其他资产减值4.95亿元,合计计提减值同比增长173.15%。

光大证券分析认为,作为行业龙头公司,中信证券整体业绩全面领跑行业。随着资本市场深化改革的推进,公司有望持续分享政策红利,公司优秀的展业能力及强大的资源优势有望进一步提升公司各项业务的市场占有率。尽管近期受内外环境因素的影响,公司股价短期内受配股事件及市场回调影响有所下跌,但这不改公司基本面长期向好的趋势。

中信证券巨额配股融资能带来多少增量业务不得而知,能否加快提高业绩增速还需拭目以待,你对中信证券此次配股怎么看,欢迎留言讨论。

“券商市值一哥”宝座不稳,中信证券280亿元配股能救场吗? - 新浪网

Read More

No comments:

Post a Comment