编者按:本文来自微信公众号“每日经济新闻”(ID:nbdnews),36氪经授权发布。

记者|李娜,编辑|程鹏 叶峰 杜恒峰,校对|付一

一改以往疲惫不堪的上证指数,终于在5月的最后一日攀升到了3600点之上,然而这一产品却比A股市场还要火热!

5月31日首批公募REITs正式面开售。然而,没有想到的是,仅仅一上午的时间,就迎来了十几倍的超募资金,将启动比例配售。

《每日经济新闻》记者注意到,截至发稿,目前已有盐田港REIT、蛇口产园、首钢绿能3只REIT宣布提前关门谢客,并采用“末日比例配售”的方式控制规模。5月31日傍晚,据记者不完全统计,首批9只公募REITs一日吸金合计至少超过300亿元,相比面向公众投资者合计初始发售金额20亿元,超募逾10倍。

公募REITs提前关门

“是的,是的,超募了,那个还挺火爆的,我们的公众份额才几亿份,一上午就已经卖了几十个亿。”提起自己REITs首发的火爆,某基金公司销售人士表示。

“开卖没多久我们就发现超募,要启动比例配售。我们也了解到整个行业都卖得非常火爆。但是具体的数字要晚间统计完会比较准确。”沪上某券商销售人士表示。

下午3点过后,某基金公司相关人士也坦言,31日募集结束,超募很多,现在还有包含基金公司直销柜台在内两个通道可以买,但时间也不多了。

午后,《每日经济新闻》记者了解到,多家公募基金及券商资管正在拟定相应公告,准备提前结束公众募集。

此前,有媒体报道称,博时基金、富国基金等公募旗下REITs面向公众投资者发售的份额已超募15倍以上,预计最终配售比例或低于5%,平安基金、东吴基金等旗下相关产品最终配售比或低于10%。

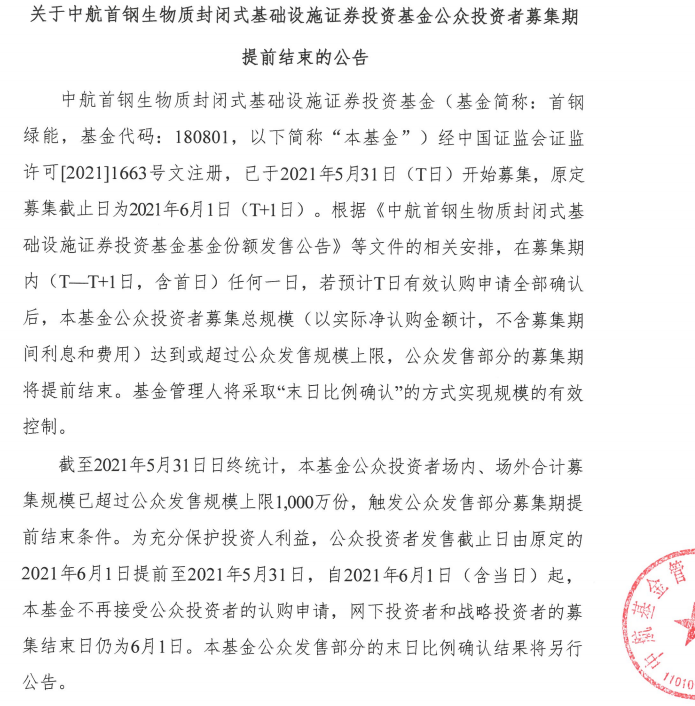

5月31日晚间,首钢绿能发布公告,截至2021年5月31日,本基金公众投资者场内、场外合计募集规模已超过公众发售规模上限,将提前结束募集,并启动末日比例配售。

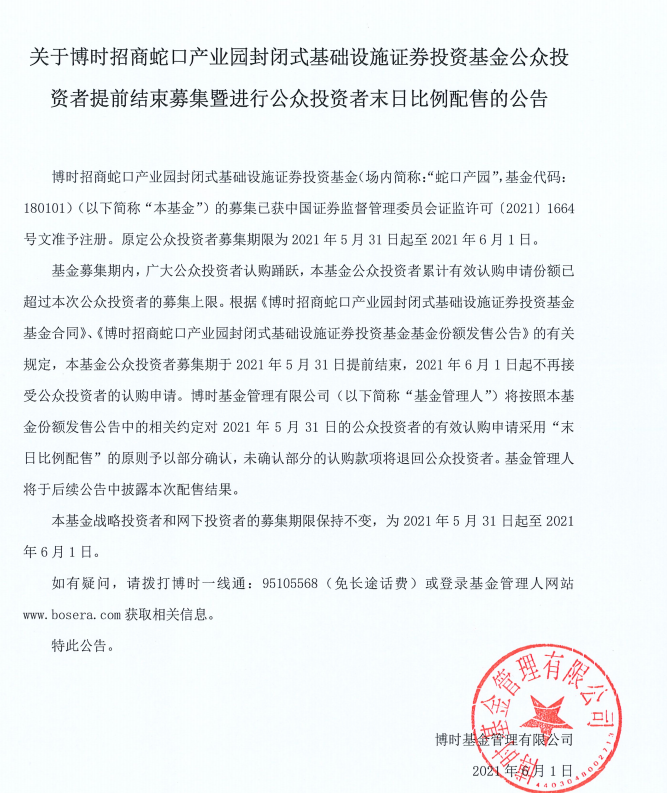

与此同时,盐田港REIT、蛇口产业园也都发布了类似的公告。

“首批REITs这么受投资者欢迎,是大家没想到的。也可能是初始战略配售比例比较高,留给公众投资的份额比较少造成的。”前述券商销售人士表示。

统计显示,初始战略配售比例最低的华安张江光大园REIT,也超过了55%,富国首创水务REIT的初始战略配售比例则是达到了76%,网下配售比例为24%,而面向公众发行的份额比例只有4.8%。据中国基金报,渠道透露,富国首创水务REIT单日认购金额超60亿,比例配售不到1.5%,更是刷新公募基金比例配售新低纪录。

远超货基收益率

每年分配不少于90%收益的强制性分红规定,给首批的REITs都烙印上了明显的固收+属性。

作为基础设施类投资基金,不低于基金资产的80%都投资于底层的基础设施资产,基金的其他基金资产可以投资于利率债、AAA级信用债、货币市场工具等。

这意味着首批REITs的收益来自两部分,大块头来自于底层资产,也就是被投资者比喻为收租的租金,而一小部分则是来自于固收市场的投资。

以富国首创水务REIT为例,其招募说明书就显示,该基金认购价格为3.7元/份,对应基础设施项目价值(即发售规模)为 18.36亿元,2021年净现金流分派率为8.74%,2022年净现金流分派率为9.15%。

首批9只公募REITs的招募说明书显示, 其预测的2021和2022两年的现金分派率预测值集中在4%-12%。预测值最高的沪杭甬杭徽REIT的公告显示,本认购价格为8.72元/份,对应基础设施项目价值为43.6亿元,经测算2021年现金分派率为11.71%,2022年现金分派率为9.91%。

发售规模超过90亿元的平安广交投广河高速REIT,其公告显示,基金2021年6月1日至2021年12月31日止期间及2022年度可供分配金额测算报告及审核报告》中2021年6-12月和2022年度预计可供分配金额分别为5.38亿元和6.26亿元,现金分派率为可供分配金额除以发售规模。在2021年6月1日至2021年12月31日止期间、2022年度预计取得的现金分派率分别约为 5.91%和6.87%。

此外,博时招商蛇口产业园REIT,预测2021年净现金流分派率为4.39%,2022年预测净现金流分派率为4.46%。首钢绿能招募说明书显示,预测2021年6月1日(根据招募说明书假定的基金成立日)至2021年12月31日止期间、2022年度预计取得的现金分派率约8.52%和7.63%。

“根据目前产品预测年度不少4%的收益率,显然远远超过了现有银行现金类理财产品的收益,适合养老型的投资者。”某券商销售人士表示。

事实上,这样的收益也远远超过了货币基金。近几年来货币基金的收益率持续走低,目前七日年化收益率也都不到3%。

“如果没有太多的意外,这个收益是可以实现的,出现微幅偏差的可能性比较大。”某券商资深资产证券化人士表示。

短线打新的渴求

发行火热的同时,表明首批公募REITs正成为各类机构和个人投资者眼中的大明星。

那么,这些明星们又有哪些魅力呢,特别是在机构投资者眼中。显然,不同的资管机构都有着不同的看法。

有趣的是,部分私募人士向《每日经济新闻》记者直言,更多的是视为不错的打新品种。

“我们参与这个就看作是打新,作为一种事件驱动策略来处理,大概率有溢价的机会且风险较小(因为有高分红的债券属性),我们不是长期持有。”某私募人士向记者坦言。

中金公司研究指出,我们认为参与公募REITs的投资价值主要体现在两个方面,其中之一就是首发认购的打新收益。国内公募REITs采用类股票IPO的询价认购机制,因此投资者以首发认购价买入,上市后卖出可能存在套利空间。国内首批REITs的公司项目整体质地都较好,作为稀缺性的品种,上市初期或将受到投资者追捧,不排除出现溢价交易的情形。但考虑到基金上市的周期相比于股票可能更长项目数量目前仍不多、全额缴款资金效率较低、认购中签率可能不高、REITs估值体系稳定缺乏上涨弹性、封闭式基金可能存在流动性折价等多方面因素,参与REITs打新套利收益的吸引力可能并不如股票打新大,我们假设REITs基金在缴款后20天上市,中签率为5%,首日涨幅为5%-10%,则REITs打新的年化收益率在4.6%-9.1%左右。

“首批公募REITs的底层资产和原始权益人我们觉得都还是不错的,我们将其作为一个资产配置参与其中。”某资管机构研究负责人表示。

在中金公司研究看来,公募REITs具备长期持有的配置收益。在海外成熟市场REITs被投资者视为股票、债券、现金之外的第四类资产,其配置价值主要体现在:1)长期收益表现较好:1994年-2020年,NAREIT综合指数的年化收益率达到9.5%,接近标普500指数,并大幅领先于美国债券综指。2)具有良好的分红率:美国基础设施和仓储物流REITs的平均分红率达到3.5%,高于美国股票分红率和十年期国债利率。3)与传统资产相关性较低,多元化配置能够实现组合风险分散。我们认为,随着资产配置的重要性越发提升,REITs作为新的资产类别,依靠介于股票和债券之间收益风险特征稳定的分红率以及和传统资产低相关性等优势,将获得国内FOF、银行理财、固收+产品等资金的青睐。

值得注意的是,即使对投资预期有不同追求的机构也在某种程度上达成了共识,公募REITs高分红比例的政策,显然让它具备了攻守兼备的投资属性。

稀缺性会让REITs上市溢价?

9只REITs成立后,存续期内不开通申购赎回,只能在二级市场交易,会不会导致上市后基金出现折价?

事实上,招商证券房地产团队曾表示:公募基金采取封闭式运作,不开通申购赎回,只能在二级市场交易,存在流动性不足的风险。

“上市交易的基金很容易因流动性而出现折价,对于我们投资者而言,是不是等上市交易后会更好?”一位投资者略带困惑地咨询道。

参与本次REITs询价发行的私募人士则坦言:“我们内部研究判断认为,9只REITs溢价的可能性比较高。作为公募基金的创新产品,REITs具有一定的稀缺性,正是这种稀缺性决定了它存在溢价的可能。特别是此前市场的创新未来基金,上市后引得市场追捧。”

1月21日,华夏、易方达、鹏华等五只创新未来基金上市,连续3天场内价格快速窜至涨停板。而稀缺的场内份额成为五只创新未来基金飙涨的核心原因,以至于当时只需要几十万资金就能将一只产品拉涨停。

而从本次9只REITs产品发售来看,初始战略配售比例在6成的居多,最低也有55%,那么这也意味着上述产品在上市初期只有4成左右的份额进行流通交易。

不过也是不少机构人士并不认同,“从过往ETF等封闭式基金的运作来看,很多时候都是规模靠机构,流动性靠散户的特性,往往这类产品会存在一定的折价。”有公募基金投资人士指出。

某券商基金研究人士则是表示:“很难去判断9只REITs会折价还是溢价。从港股市场REITs的表现来看,存在差异,有折价也会有溢价。”

与此同时,前述券商资深ABS人士明确指出,“本次REITs的做市机制是比较强的,预计上市很难出现大幅折价的现象,存在微幅折价的可能性。”

9只REITs选择密码

秒完、火爆、超出预期,首批公募REITs的火热景象让众多机构人士惊讶感叹,也让不少还未出手的投资者略有遗憾,准备上市后入手。

高速公路、产业园、污水处理,丰富的底层资产让不少投资者不知该如何选择?

“其实这个不是比谁的定价高,最简单的方法就是从网下机构超募的倍数,就能看出9只REITs的自身价值的差异。”前述券商资深ABS人士指出。

从发行来看,博时招商蛇口产业园REIT网下拟认购数量总和为344582万份,为初始网下发售份额数量的15.31倍,成为认购倍数最高的REITs。其次是首钢绿能和华安张江光大园,在剔除无效报价和低价未入围后,其网下机构投资者的认购倍数分别达到了11.13倍和8.85倍。

该人士进一步表示,超额倍数的差异体现在两个方面:一个底层资产的性质。就发行来看,资产类的REITs比收益权类的REITs更受机构投资者欢迎,其次,基金本身的定价也就是性价比。同类资产中,受机构追捧较高的产品,往往发行价定的比较偏低,溢价率不是特别高。

在该人士看来,首批发行的9只REITs本身的资质都很不错。若从长远的角度来看,也可以看看其这些REITs背后未来可装入的资产有多少,以及资产本身的质地如何。

(声明:本文内容仅供参考,不作为投资依据。投资者据此操作,风险自担。)

300亿抢购,秒光,首批公募REITs彻底火了,最低配售比例仅1.5%_详细解读_最新资讯_热点事件 - 36kr

Read More

No comments:

Post a Comment