原标题:地方债限额怎么分?

来源:岳读债市

投资要点

参考新增地方债限额分配管理办法和最近几年的经验规律,本文对2021年各省市新增限额分配情况作出预测,供投资者参考。

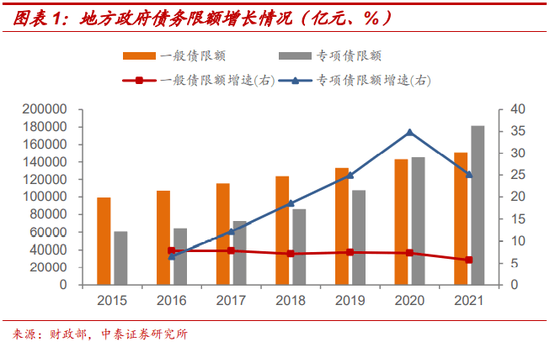

地方债限额高增背后:一般债和专项债明显分化。2015年“开前门”以来,地方政府债务限额呈高速增长态势。从结构上看,2017年以来专项债限额增速一直是两位数,规模已经反超一般债,而一般债增速和GDP、财政收入增长情况基本匹配。从区域分布看,一般债分配较平均,专项债差异较大。2020年,各省市一般债新增限额分布在100亿元到600亿元之间,而专项债新增限额从53亿元(宁夏)到3200亿元(山东)不等,充分体现了“资金跟着项目走”的政策导向。

地方债限额分配:区域债务风险、财力状况是关键。地方债限额分配主要根据各地区债务风险、财力状况等,并统筹考虑中央确定的重大项目支出、地方融资需求等情况,采用因素法进行测算,细节出自财预〔2017〕35号文。地方债限额管理主要目的在于防范地方债务风险,同时通过“正向激励”引导各地方政府合理利用债务融资,支持国家重点发展战略。一般而言,财政实力强、举债空间大、债务风险低、债务管理绩效好的地区多安排,反之则少安排或不安排。

对比2019年,2020年限额分配“正向激励”弱化。从上年末预算财力和债务率指标对于当年新增限额的解释效果看,一般债分配不存在明显的“正向激励”。近年来地方“六稳”“六保”等刚性支出压力越来越大,财政部在分配一般债限额时往往结合各地区实际情况进行较大调整。专项债分配机制中存在明显的“正向激励”,不过2020年为应对疫情,专项债大幅扩容,“资金跟着项目走”的政策导向下,地方项目储备和申请因素对于额度分配的影响力上升。

今年新增限额如何分配?一般债方面,如果以近3年占比平均值作为2021年占比,预计今年大部分省市新增限额可能小幅下降。专项债方面,各省市新增限额变化可能两级分化。在全年GDP有望实现高增速背景下,防风险明显“重于”稳增长,因此在今年专项债限额分配管理方面,“正向激励”导向可能重回主线。建议关注新增限额减少较多的省市,因为地方财力弱化可能意味着对平台的支持力度下降。不过,参考2020年情况,年底新增地方债额度可能存在二次分配。

地方政府债券已经是中国债券市场规模最大的债券品种,与统一由财政部发行的国债不同,地方债由各省市在一定限额内发行,那么,地方债额度如何在地区之间分配呢?我们参考新增地方债限额分配管理办法[1]和最近几年的实际情况,对2021年各地区新增限额分配作出猜想,供投资者参考。

[1] 资料来源:财预[2017]35号文,http://www.gov.cn/xinwen/2017-04/01/content_5182868.htm。

一、前门打开,规模上来

一般债和专项债限额增长分化。2015年“开前门”以来,地方政府债务限额呈高速增长态势,发行节奏不断加快,2020年末同比增长19.6%,不过2021年增速回落至15.5%。

从结构上看,2017年以来专项债限额增速一直是两位数,规模已经反超一般债,而一般债增速和GDP、财政收入增长情况基本匹配。原因可能在于专项债务不纳入赤字管理,资金使用上相对灵活,在“剥离平台公司政府融资职能”[2]的政策导向下,地方政府基建补短板任务越来越倚重专项债发行使用,而且专项债项目要求一定收益,理论上偿债来源更加稳定。

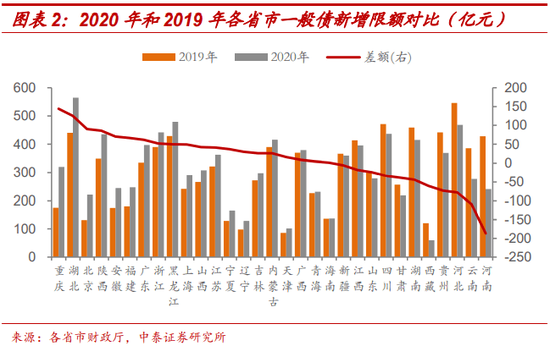

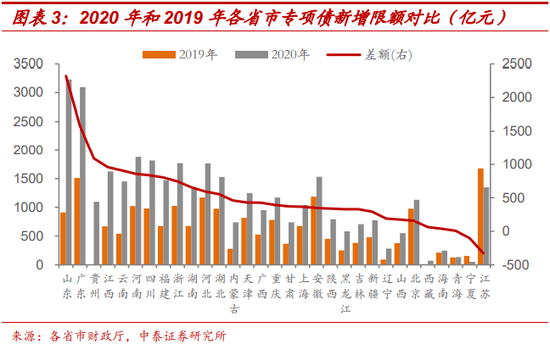

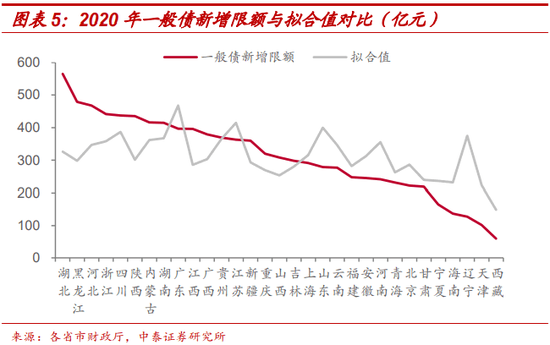

不同省市对比:一般债分布较平均,专项债差异较大。2020年,各省市一般债新增限额分布在100亿元到600亿元之间,而专项债新增限额从53亿元(宁夏)到3200亿元(山东)不等,充分体现了“资金跟着项目走”的政策导向。

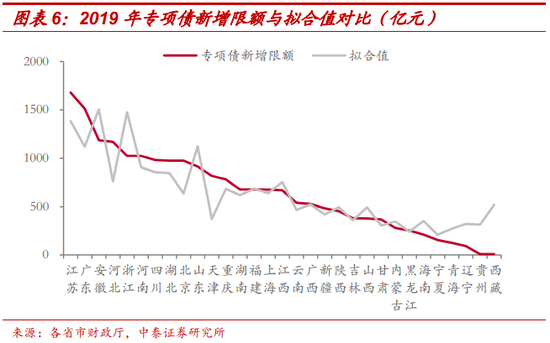

和2019年相比,2020年各省市一般债新增限额变化不大,上升最多的是重庆市(+144亿),下降最大的是河南省(-187亿)。为应对疫情冲击,2020年专项债大幅放量,山东新增额度是2019年的3.5倍,广东翻番,贵州、云南等债务率较高地区,新增限额同比多增均超过800亿元;仅宁夏和江苏新增限额较2019年下降。

[2] 资料来源:国发〔2021〕5号文,http://www.gov.cn/zhengce/zhengceku/2021-04/13/content_5599346.htm。

二、地方债限额分配的依据

全国层面,地方债额度的概念主要涉及三个文件。严格意义上说,地方政府合法举债权的依据来自2014年8月制定的新《预算法》;随后国发〔2014〕43号文[3]明确提出限额管理制,,分地区限额则由财政部根据各地区债务风险、财力状况等因素测算并报国务院批准;之后的财预〔2015〕225号文[4]制定了具体管理办法,地方政府债务总限额由国务院根据国家宏观经济形势等因素确定,年度地方政府债务限额等于上年限额加上当年新增债务限额,包括一般债务限额和专项债务限额。

地区层面,债务限额分配主要根据各地区债务风险、财力状况等,并统筹考虑中央确定的重大项目支出、地方融资需求等情况,采用因素法进行测算。具体细节参见财预〔2017〕35号文[5]:

某地区新增限额=[该地区财力×系数1+该地区重大项目支出×系数2]×该地区债务风险系数×波动系数+债务管理绩效因素调整+地方申请因素调整

其中:

系数1=(某年新增限额-某年新增限额中用于支持重大项目支出额度)/(∑各省市政府财力)

系数2=(某年新增债务限额中用于支持重大项目支出额度)÷(∑各地重大项目支出额度)

从公式上可以看出,地区新增限额主要受到地方财力、债务风险、重要支出以及债务管理绩效因素的影响。这里需要注意几点:

第一,新增一般债限额、新增专项债限额分别按照一般公共预算、政府性基金预算管理方式不同,单独测算。

第二,新增限额分配应当体现正向激励原则,财政实力强、举债空间大、债务风险低、债务管理绩效好的地区多安排,反之则少安排或不安排。

第三,支持重大项目支出。重大项目支出在限额分配公式中影响较大,地区重大项目支出包括“一带一路”、京津冀协同发展、长江经济带等国家重大战略以及打赢脱贫攻坚战、推进农业供给侧结构性改革、棚户区改造等重点方向的融资需求测算。

总之,地方债限额管理主要目的在于防范地方债务风险,同时通过“正向激励”引导各地方政府合理利用债务融资,支持国家重点发展战略。

[3] 资料来源:http://www.gov.cn/zhengce/content/2014-10/02/content_9111.htm。

[4] 资料来源:http://www.gov.cn/gongbao/content/2016/content_5059103.htm。

[5] 资料来源:http://www.gov.cn/xinwen/2017-04/01/content_5182868.htm。

三、2020年“正向激励”效果弱化

地区新增限额主要受地方财力、债务风险、重大项目支出以及债务管理绩效等因素影响,公开信息中只能获取财力和债务规模等数据。因此,我们选取当年新增地方债限额作为被解释变量,上年末预算财力和债务率指标作为解释变量,基于线性回归结果判断地方财力和债务率是否显著影响限额分配。

◾ 一般债:回归结果不显著

从2019-2020年数据看,公共预算财力和一般债务率两个指标对新增一般债务限额的拟合效果较差,同时债务率的回归系数为正,与“正向激励”目标不一致。近年来地方“六稳”“六保”等刚性支出压力越来越大,财政部在分配一般债限额时往往结合各地区实际情况进行较大调整,2020年受疫情影响最大的湖北省新增一般债限额跃居第一位,黑龙江、陕西等省实际值也明显高于拟合值。

◾专项债:回归结果较显著

新增专项债限额基于政府性基金财力、专项债务率两个指标的拟合效果较好。2020年新增限额较高的省份例如安徽、河南、山东、广东以及江西均是专项债务率较低的省份,而宁夏、黑龙江以及甘肃等省份由于专项债务率都在200%以上,2020年新增限额较少,体现出明显的“正向激励”作用。

2020年拟合效果明显弱于2019年。财政部分配限额时,会综合考虑波动系数、债务管理绩效因素调整、地方申请因素调整等参数。2020年为应对疫情,专项债大幅扩容,“资金跟着项目走”的政策导向下,地方项目储备和申请因素对于额度分配的影响更大。例如山东、广东两省实际新增限额均超出拟合值1000亿元以上。

四、今年新增限额如何分配?

4月份起地方新增债券逐渐进入发行高峰,预测各省市今年新增限额情况,一方面有助于把握年内地方债发行节奏,另一方面可以动态跟踪各省市剩余债务空间,研判置换债发行的可能性。此外,建议关注新增限额减少较多的省市,因为地方财力弱化可能意味着对平台的支持力度下降。

◾ 一般债新增限额预测

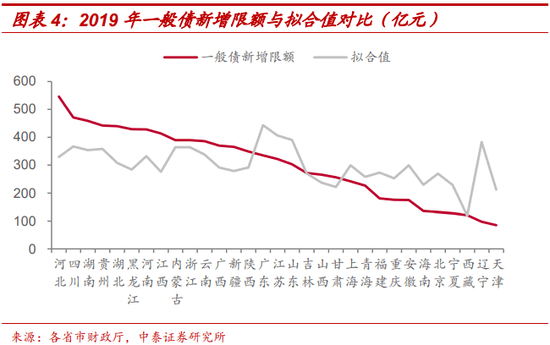

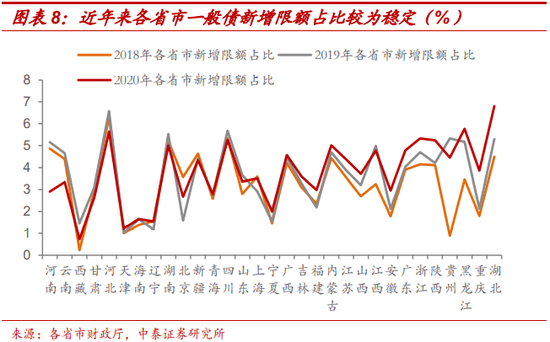

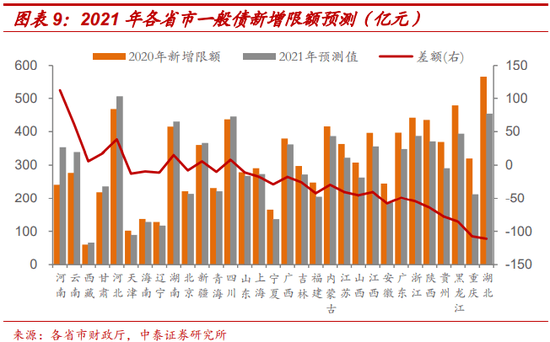

由于回归模型拟合效果不佳,我们改用份额法预测今年各省市新增一般债限额。2018年到2020年,各省市一般债新增限额占当年全国新增限额的比例一直较为稳定。2020年,湖北、重庆、陕西占比小幅上升,河南、河北、四川占比有所下降。如果以近3年占比平均值作为2021年占比,预测结果如图表9所示。由于2021年全国一般债新增限额减少1600亿元,大部分省市新增限额可能都会下降,预计河南和云南可能有所上升,湖北、重庆、黑龙江等省明显下降。

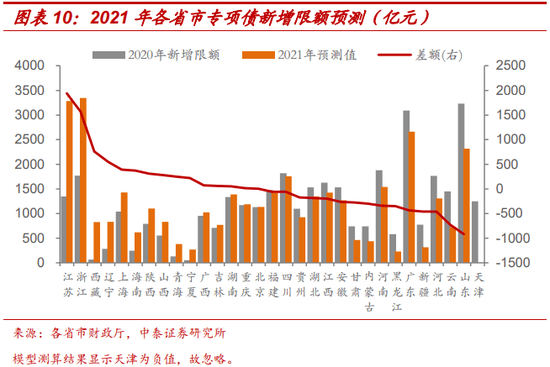

◾专项债新增限额预测

新增专项债限额回归模型较显著,最近两年拟合方程如下:

2020年专项债新增限额=791+0.188*2019年政府性基金财力-0.8*2019年专项债务率

2019年专项债新增限额=560+0.11*2018年政府性基金财力-1.38*2018年专项债务率

参数对比显示,2020年由于受疫情影响,限额分配明显弱化了对债务风险的考量,无法充分体现“正向激励”原则,可能导致部分债务率较高地区专项债规模增长较快。在强调“跨周期调节”的财政政策基调下,今年专项债分配机制可能“纠偏”,因此更适用2019年拟合方程中的参数,具体预测过程如下:

首先根据公式 560+0.11*2020年政府性基金财力-1.38*2020年专项债务率得到各省市新增限额的初始预测值,然后计算各省市初始预测值占全部预测值之和的比重,按照全国新增3.65万亿元规模进行分配,得到各省市预测结果。

图表10显示,各省市专项债新增限额变化可能明显分化。和2020年相比,江苏、浙江等省专项债新增限额可能大幅增加1000亿元以上,相应的,山东、云南、河北等省则预计出现明显下降。总之,在全年GDP有望实现高增速背景下,防风险明显“重于”稳增长,因此在今年专项债限额分配管理方面,“正向激励”导向可能重回主线。

需要强调的是,参考2020年情况,年底财政部一般会将各省市当年未使用额度收回并作重新分配,而且很可能用于再融资债发行,导致最终各省市当年新增地方债额度出现较大调整。

五、风险提示

模型预测结果与实际新增限额偏差较大,地方债限额存在二次分配可能性。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

地方债限额怎么分?|地方债 - 新浪网

Read More

No comments:

Post a Comment