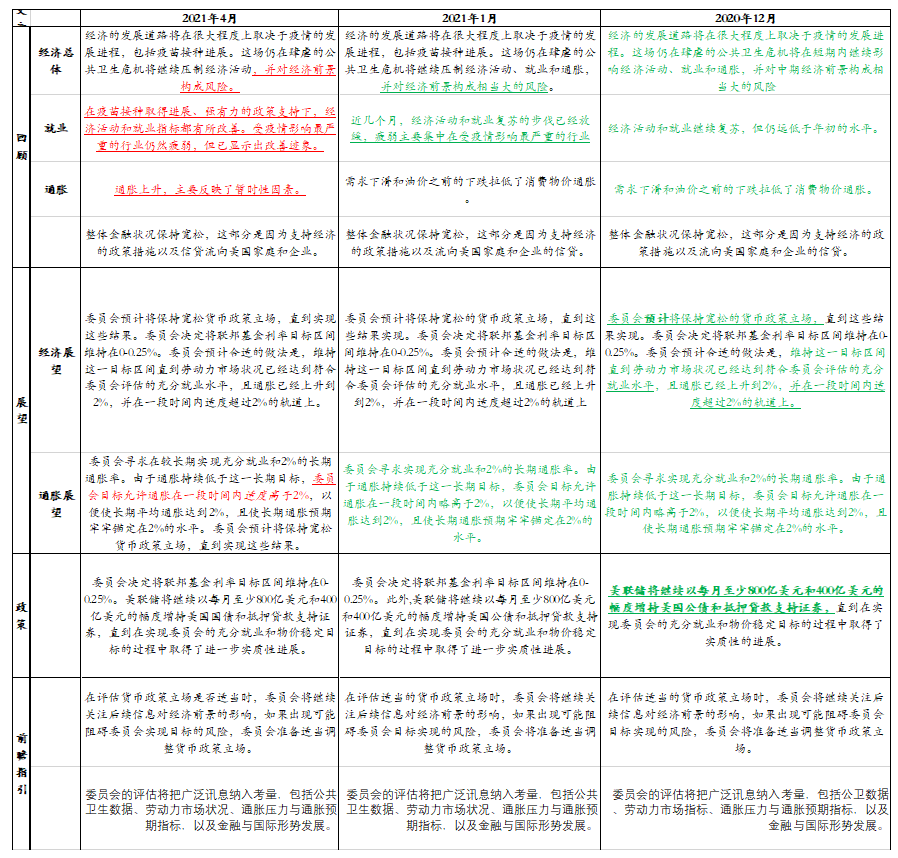

美联储公布最新利率决议,维持三大利率不变,维持购债规模不变,直到充分就业和通胀达到2%并有望在一段时间。美联储主席鲍威尔表示,物价上涨将是短暂的,导致价格上涨的供应链瓶颈并不会使美联储改变政策,如果通胀预期超过2%的水平,就会使用工具将其降下来;经济复苏仍然不均衡,现在还不是开始谈论缩减购债规模的时候。

本次会议本次会议整体依然偏鸽,维持购债规模不变,并且没有释放缩减购债规模的信号和路径;上调经济评估并释放出风险已经下降的信号,反映了美联储对经济前景和劳动力市场改善的乐观态度;FOMC特别指出“疫苗接种进展”是近期乐观情绪的原因之一,暗示接种进程将是衡量未来进展的关键指标之一,故75%的疫苗接种率依然是核心参考指标。

基于美国经济进入强势复苏期、美国政府宽松政策即将退出以及疫情风险得到有效控制等因素影响,我们参考2013年-2014年美联储QE退出路径,对美联储货币政策仅需初步分析与预测如下:第一阶段,2021年6-9月将会释放缩减购置规模的信号;第二阶段,2021年9-12月则逐步开启缩减购债规模的政策调整,每月缩减100-150亿;第三阶段,2021年6-9月正式结束第五轮QE;第四阶段,2022年12月或者2023年初开始加息,2023年-2024年会加速加息。

详细解读

FOMC议息会议解读

北京时间4月29日凌晨2:00,美联储公布利率决议和政策声明,本次会议没有经济预期和点阵图。政策利率方面,将基准利率维持在0%-0.25%不变,将超额准备金利率(IOER)维持在0.1%不变,将隔夜逆回购利率维持在0%-0.25%不变,将贴现利率维持在0.25%不变,委员们一致同意此次的利率决定。购债政策方面,在劳动力市场达到充分就业,且通胀达到2%并有望在一段时间内超过该水平之前,美联储将继续每月增持至少800亿美元的国债,以及至少400亿美元的住房抵押贷款支持证券。经济预测方面,美国经济活动和就业有所增强,但经济前景面临的风险依然存在,经济发展路径很大程度上取决于新冠疫情的进展,当前持续的公共卫生危机将在近期继续拖累经济活动、就业和通胀。

美联储4月议息会议整体按兵不动,符合我们预期,维持宽松政策不变,维持购债规模不变,直到就业和通胀取得实质性进展。本次议息会议决议与以往所不同的主要在于,美联储此次决议微调了关于通胀、经济前景风险的措辞。通胀方面,此次声明强调了目前的通胀上升很大程度上只反映了暂时性因素,受到疫情严重影响的行业仍旧疲软;美联储表示仍致力于使用各种工具支持经济发展,如果出现妨碍美联储目标的风险,美联储准备好调整货币政策立场。经济前景风险方面,本次会议上调经济评估并释放出风险已经下降的信号,美联储上调了经济评估,美国经济活动和就业有所增强,对于经济前景所面临的风险,FOMC强调经济前景面临的风险依然存在,删除了“相当大”这一描述性措辞,确认情况已经开始变化。另外,FOMC特别指出“疫苗接种进展”是近期乐观情绪的原因之一,暗示接种进程将是衡量未来进展的关键指标之一,故75%的疫苗接种率依然是核心参考指标。会议声明的其他部分则变化不大。

鲍威尔讲话整体偏鸽

在随后2:30开始的新闻发布会上,鲍威尔讲话整体偏鸽派。鲍威尔表示,物价上涨将是短暂的,导致价格上涨的供应链瓶颈并不会使美联储改变政策,如果通胀预期超过2%的水平,就会使用工具将其降下来;经济复苏仍然不均衡,现在还不是开始谈论缩减购债规模的时候,今年通胀的暂时上升不符合加息的标准。对于经济而言,承认美国经济增长势头强劲,受疫情影响最严重的领域有所改善,但同时强调美国经济复苏仍然不平衡、不完整,当前货币政策依然事宜。不过,对于缩减购债规模政策,他表示不需要完全达到目标后才缩减购债,当时机适宜时,美联储将减码对抵押贷款支持证券(MBS)的购买速度,但不是现在。

鲍威尔讲话鸽派程度强于联储会议声明,鲍威尔一方面承认经济增长强劲,但是经济发展是不均衡的;另一方面,强调当前货币政策是适宜的,维持政策不变,当就业和通胀达到实质性进展后则会缩减购债规模。

总结与评论

美国联邦公开市场委员会公布最新利率决议,维持三大利率不变,维持购债规模不变;重申充分就业和通胀达到2%并有望在一段时间内超过该水平之前,维持利率不变。美联储主席鲍威尔表示,物价上涨将是短暂的,导致价格上涨的供应链瓶颈并不会使美联储改变政策,如果通胀预期超过2%的水平,就会使用工具将其降下来;经济复苏仍然不均衡,现在还不是开始谈论缩减购债规模的时候。

本次会议本次会议整体依然偏鸽,维持购债规模不变,并且没有释放缩减购债规模的信号和路径;上调经济评估并释放出风险已经下降的信号,反映了美联储对经济前景和劳动力市场改善的乐观态度;FOMC特别指出“疫苗接种进展”是近期乐观情绪的原因之一,暗示接种进程将是衡量未来进展的关键指标之一,故75%的疫苗接种率依然是核心参考指标。

美联储政策展望

从FOME议息会议和近期鲍威尔的表态看,美联储货币政策态度明显转鸽,市场对于货币政策即将转向的预期回落。当前疫情仍然对宏观场景有显著影响,原因在于经济渐进复苏的背景之下,“疫情恶化—经济前景不确定性加强—货币政策需要维持宽松”的传导路径意味着疫情决定了流动性及其预期的松紧,上涨美债收益率超预期回落,均基于此。故当前宏观背景下,美联储在上半年将会维系货币政策的稳定,不会出现大的调整。

基于美国经济进入强势复苏期、美国政府宽松政策即将退出以及疫情风险得到有效控制等因素影响,我们参考2013年-2014年美联储QE退出路径,对美联储货币政策仅需初步分析与预测如下:

第一阶段,2021年6-9月将会释放缩减购置规模的信号;

第二阶段,2021年9-12月则逐步开启缩减购债规模的政策调整,每月缩减100-150亿;

第三阶段,2021年6-9月正式结束第五轮QE;

第四阶段,2022年12月或者2023年初开始加息,2023年-2024年会加速加息。

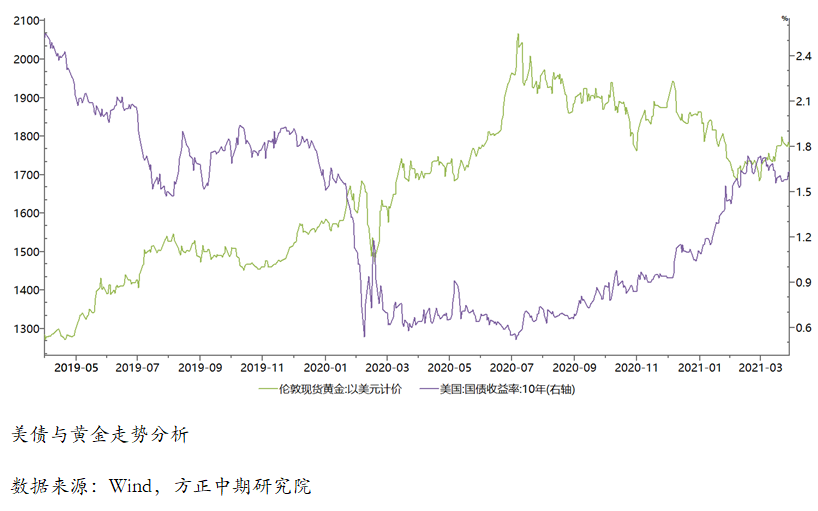

美债美元走势分析

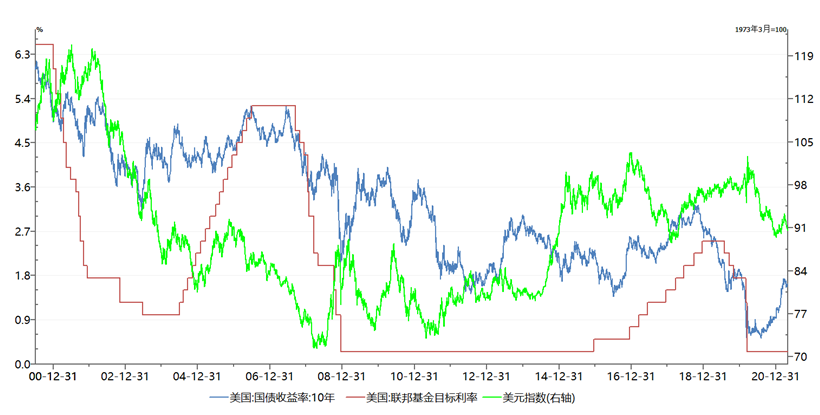

美债方面:上半年,原油价格仍有上涨的空间,通胀预期仍较强,对于美债收益率形成支撑,叠加实际利率的震荡偏强走势,美债收益率将会稳定在1.6-1.8的水平,不排除突破1.8%的可能。下半年,通胀预期和通胀会出现回调,而美国经济强劲利好实际利率,联储将会释放缩减购债规模的信号,美国实际利率将会上升,实际利率的上行幅度或将显著高于油价调整等对通胀预期的负面影响,因此十年期美债收益率仍有望在第三季度继续上升,将会涨至2%左右。

美元指数:四月以来,美联储货币政策表态再度转鸽,实际收益率有所回落,叠加美债收益率急涨后的技术性回调,叠加欧元和英镑的反向影响,美元指数亦高位回落,已经跌破91关口。我们认为美元指数本轮回落基本接近尾声,接下来逐步筑底后将会重拾涨势,2021年涨至94.7上方的可能性依然比较大。

本次会议声明与上次会议声明的核心不同之处:

通胀措辞发生变化:强调了目前的通胀上升很大程度上只反映了暂时性因素,受到疫情严重影响的行业仍旧疲软;美联储表示仍致力于使用各种工具支持经济发展,如果出现妨碍美联储目标的风险,美联储准备好调整货币政策立场。之前则是通货膨胀率继续低于2%。

经济前景变化:本次会议上调经济评估并释放出风险已经下降的信号,美联储上调了经济评估,美国经济活动和就业有所增强,对于经济前景所面临的风险,FOMC强调经济前景面临的风险依然存在,删除了“相当大”这一描述性措辞,确认情况已经开始变化。这是自2020年4月29日会议以来,美联储首次在声明中未使用“相当大”一词来描绘新冠疫情对经济前景构成的风险。

增加疫苗进展表述:FOMC特别指出“疫苗接种进展”是近期乐观情绪的原因之一,暗示接种进程将是衡量未来进展的关键指标之一,故75%的疫苗接种率依然是核心参考指标。

本次会议声明和鲍威尔讲话重点分类总结:

利率水平:委员一致同意维持基准利率不变,在实现双重目标之前,维持近零利率是合适的;

经济预期:经济活动和就业有所增强,但经济前景依旧面临风险,删除了“相当大”这一措辞;

通胀水平:通胀上升很大程度上反映暂时性因素的影响,且在放缓之前可能有进一步的上升;

购债指引:没有调整资产购买的前瞻性指引,重申现在还不是开始谈论缩减购债规模的时候;

复苏情况:复苏仍不平衡,但受疫情影响最深的行业有所改善,疫苗接种应该帮助恢复常态;

政策工具:会使用所有工具支撑经济,使用工具支持联邦基金利率、打压高于2%的通胀预期;

利率预期:今年通胀的暂时上升不符合加息的标准,距离取得实质性进展还有很长的路要走;

就业市场:失业率依然高企,6%的失业率低估就业的不足,3月就业报告喜人但还远远不够;

资本市场:Archegos事件非系统性风险,股市的某些东西出现泡沫,金融系统杠杆并非问题。

美联储会议声明基本符合预期

数据来源:FED官方网站,方正中期研究院

鲍威尔讲话整体鸽派

数据来源:FED官方网站,方正中期研究院

美元短期回落不改年内走强趋势

数据来源:Wind,方正中期研究院

海量资讯、精准解读,尽在新浪财经APP

美联储鸽派按兵不动下半年将迎来购债政策调整——美联储4月议息会议解读及展望 - 新浪网

Read More

No comments:

Post a Comment